中東國家 SAF 發展現況與策略|2025

從石油到永續:阿聯、沙烏地、卡達等國的政策驅動、技術路徑與產業競合

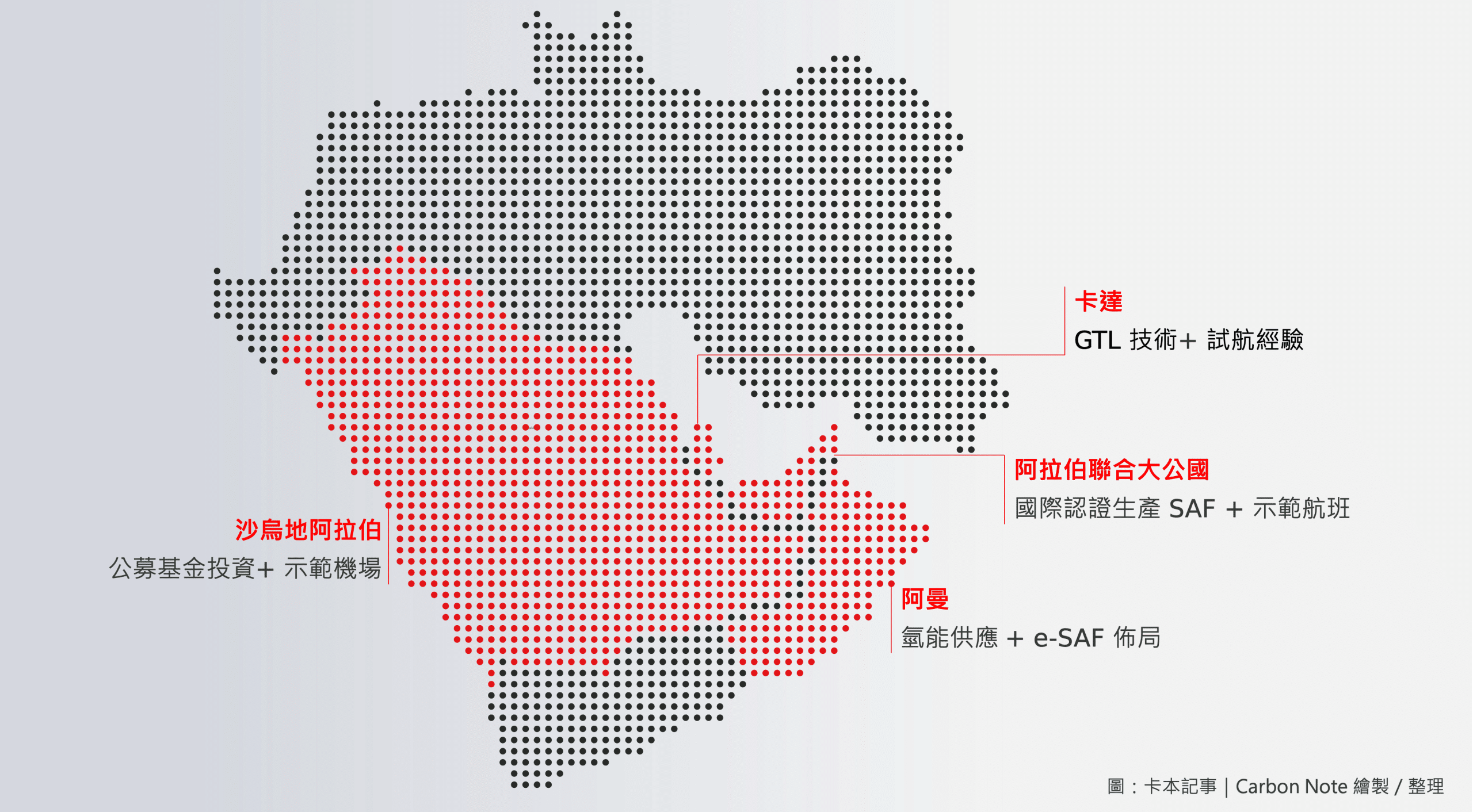

中東地區長期在全球能源供應鏈中扮演關鍵角色,本文將聚焦阿拉伯聯合大公國(UAE)、沙烏地阿拉伯(KSA)與卡達(Qatar)等主要推動者,並概覽其他中東國家在永續航空燃料(Sustainable Aviation Fuel, SAF)發展的現況。他們正以豐富的能源與資金優勢,從零起步構建 SAF 生產基地與國際供應樞紐,嘗試在全球航空業的綠色轉型浪潮中,從傳統石油輸出國角色轉向低碳燃料與技術輸出的新定位。

- 中東國家正以國家資本與國營企業為核心,以上而下的政策引導推動 SAF 發展,反映產油國獨特的新戰略思維。

- 阿聯已設產能目標並率先實現 SAF 國際認證生產;沙烏地著重投資與市場機制;卡達則延續 GTL 技術優勢探索低碳燃料;阿曼與他國合作氫能專案布局未來 e-SAF 供應鏈。

阿拉伯聯合大公國|United Arab Emirates (UAE)

阿拉伯聯合大公國(UAE,以下稱阿聯)於2023年發布的《國家永續航空燃料總體政策》(General Policy for Sustainable Aviation Fuel)1,首次設定永續航空燃料(Sustainable Aviation Fuel, SAF)的量化目標:2030 年 SAF 年產 7 億公升、2031 年至少 1% 自願摻混比例。此政策為產業啟動提供方向性指引,並鼓勵在近期加速技術研發與示範應用。

不同於歐美透過立法強制推動,阿聯以政策引導與國營企業投資為核心,透過公私合作與跨國結盟塑造市場,而非直接以碳稅或補貼驅動。國營石油公司 ADNOC2 已取得 ISCC EU/CORSIA PLUS 認證,具備進入國際 SAF 供應市場資格。其在 Ruwais 製油廠3 展開 SAF 共處理(co-processing)生產,利用廢食用油與傳統煉油程序結合,成為中東首個獲國際認證的 SAF 生產基地,象徵阿聯已從政策願景走向實際產出。隨後,ADNOC 透過 Al Reyadah4 碳捕捉、利用與封存(CCUS)專案,在阿聯境內建立每年可捕集約 80 萬噸 CO₂ 的商業化示範基地,並與 Neste5、BP6 等全球供應商協作,在阿聯機場小規模供應 SAF,逐步建構跨國供應鏈。

在需求端,兩大航空公司已率先投入示範應用。Etihad Airways7 透過「Greenliner Program」8與 Boeing9、GE10、Neste11 等夥伴合作,並以「Eco-Flight」12之名推廣,將 SAF 應用於飛往美國、歐洲的長途航線,逐步從示範航班走向商業運營常態化。Emirates 13則於 2023 年完成中東首個 100% SAF 單引擎試飛14,成為技術里程碑,但後續應用有限。整體而言,阿聯正藉由國營企業與航空公司示範,定位為國際 SAF 出口與樞紐。然而,由於缺乏強制性法規與市場激勵,短期內 SAF 在本地應用仍以示範與合作為主,但已透過國際認證與跨國合作建立出口條件,其國際市場戰略角色正逐漸顯現。

沙烏地阿拉伯|Saudi Arabia (KSA)

沙烏地阿拉伯(Kingdom of Saudi Arabia, KSA,以下稱沙烏地)現階段在航空減碳的制度化主要由民航總局(GACA)15,依據《願景 2030》(Saudi Vision 2030)16 與《沙烏地綠色倡議》(Saudi Green Initiative, SGI)17 所設定的永續框架,制定《沙烏地航空策略》(Saudi Aviation Strategy)18。2024 年 GACA 發布《諮詢通告 AC-156-02:創新與永續航空燃料指南》(Advisory Circular AC-156-02: Guidance Material on Innovative and Sustainable Aviation Fuels)19,首次在監管層面定義 SAF 與 LCAF20,並對其驗證、標準與適航要求提出指引。此文件並非強製性法規,但已標示沙烏地航空減碳進入制度化階段。另《願景 2030》亦設定至 2030 年電力結構中再生能源佔比達 50%21,為未來生產 Power-to-Liquids(PtL)型 SAF 提供綠氫基礎。

不同於歐美以稅制與補貼為主的推動模式,沙烏地以投資導向為主軸,結合特殊經濟區與國家主導資金帶動產業布局。政府在 Ras Al-Khair 工業區22及新興機場專案(Riyadh Air Hub、Red Sea International Airport)23預留低碳燃料基礎設施,為未來生產與轉運奠基。公募基金 PIF(Public Investment Fund)24 則透過旗下 Saudi Investment Recycling Company(SIRC)25 牽頭,與 Aramco26、TotalEnergies27 共同簽署合作研究協議(JDCSA)28,評估以本地回收油脂與動物脂為原料的 SAF 生產單元可行性。

2025 年 2 月,紅海國際機場(Red Sea International Airport, RSI)29 宣佈成為沙國首個提供 SAF 的機場,現場供應 35% SAF 與 65% Jet A-1 的混合燃料,作為示範航線使用,標誌沙烏地 SAF 實際應用的開端。民營與新興企業亦開始參與供應鏈創新:AviLease(PIF 旗下航空租賃公司)於 2023 年宣布與 SIRC 合作30,研擬將 SAF 採購納入長期租賃合約模式;新成立的 Riyadh Air31 則與 Aramco 簽署諒解備忘錄(MoU)32,探索低碳燃料供應與航司合作框架。整體而言,沙烏地正以市場側創新與公私協作的方式推進航空燃料轉型。現階段在 SAF 產業生產面仍處於早期階段,但政策方向清晰,市場端的需求示範已率先展現推動力。

卡達|Qatar

卡達(State of Qatar)現階段尚未制定永續航空燃料(Sustainable Aviation Fuel, SAF)相關政策或激勵措施,但在國家能源轉型策略中,已將低碳燃料與再生能源列為長期發展方向。國營企業卡達能源公司(QatarEnergy)33 近年以碳捕捉(CCUS)與再生能源為主要發展重點,並透過其子公司 QatarEnergy Renewable Solutions34 推動氫能與低碳燃料技術研發,為未來航空燃料轉型奠定潛在基礎。SAF 推動主要集中於航空公司層面;SAF 推動主要集中於航空公司層面。卡達航空(Qatar Airways)35是中東最早參與 CORSIA(國際航空碳抵換與減量計畫) 的航空公司之一,早在 2009 年 即與 Shell36 合作,完成由倫敦蓋特威克(Gatwick, LGW)飛往多哈(Doha, DOH)的商業客運示範航班37,使用 50:50 混合比例的 Gas-to-Liquids(GTL)合成煤油與傳統航空燃料,為區域內早期低碳燃料應用的里程碑。此後,卡達航空持續參與多項燃料測試與試飛計畫,但尚未實現 SAF 商業航班。

整體而言,卡達的 SAF 發展仍處觀察與技術驗證階段,但憑藉航空公司早期的低碳燃料經驗與國際合作基礎,已具備銜接未來 SAF 市場與國際減碳規範的潛在條件。

阿曼|Oman

阿曼蘇丹國(Sultanate of Oman,以下簡稱阿曼)目前尚未發布永續航空燃料(Sustainable Aviation Fuel, SAF)的專項政策,但已透過低碳燃料與氫能專案逐步建立產業基礎。2011年成立的杜庫姆經濟特區(Special Economic Zone at Duqm, SEZD)38,位於印度洋出海口,是阿曼主要的能源與製造樞紐。園區內的杜庫姆煉油廠(Duqm Refinery, OQ8)39,具備共處理(co-processing)技術條件,有發展 SAF 製程潛力;鄰近的氫港杜庫姆(Hyport Duqm)40 專案則由 OQ Group41、Air Products42 與 Port of Antwerp-Bruges43 等國際夥伴共同開發,現以綠氫與綠氨生產為主,並計劃中長期導入合成燃料(e-fuels)與 e-SAF 製成。整體而言,阿曼仍處準備階段,但已透過 SEZD 的產業聚落和氫能供應體系,展現連結全球航空燃料減碳供應鏈具潛力的原料生產端。

除上述四個國家外,其他中東國家如巴林(Bahrain)、約旦(Jordan)、科威特(Kuwait)及黎巴嫩(Lebanon),多仍處於航空減碳政策起步階段。這些國家透過阿拉伯航空公司組織(AACO)44 與中東機場理事會(ACI Middle East)45 參與 ICAO CORSIA 的自願性排放監測與報告作業,逐步建立碳盤查與減排基礎。

同時,以色列(Israel)在航太研發與生質燃料技術創新領域表現活躍,並與歐洲研究夥伴展開早期合作試驗,顯示中東地區的永續航空燃料(SAF)發展正呈現多元的技術路徑與合作模式。整體而言,中東地區的 SAF 推動多由政策宣示與國營企業主導技術試行,逐步過渡至以能源轉型與航空減碳為核心的中長期布局。

- 《國家永續航空燃料總體政策》(General Policy for Sustainable Aviation Fuel):阿聯 2023 年由能源與基礎建設部(Ministry of Energy and Infrastructure)公布的政策文件,首次提出 SAF 生產與摻混的自願性目標。

來源:UAE Government 官網政策頁 ↩︎ - 國營石油公司 ADNOC(Abu Dhabi National Oil Company):阿布達比國家石油公司,1971 年成立,由阿布達比政府全資持有,是阿聯主要國營石油與天然氣企業。

來源:ADNOC 官方網站 ↩︎ - Ruwais 製油廠:ADNOC 位於阿布達比西部的煉油與石化中心,2023 年獲得 ISCC EU / CORSIA PLUS 認證,成為中東首批 SAF 共處理示範基地。

來源:ADNOC Newsroom ↩︎ - Al Reyadah CCUS Project:阿聯首個商業化碳捕捉、利用與封存(CCUS)專案,由 ADNOC、阿聯首個商業化碳捕捉、利用與封存(CCUS)專案,由 ADNOC 與 Masdar 共同開發,2016 年啟用,每年可捕集約 80 萬噸 CO₂(來源自 Emirates Steel),並注入 ADNOC 油田用於強化採油(EOR)。

資料來源:ADNOC 官方新聞稿(2017):Al Reyadah / ADNOC 官方新聞稿(2023):Al Reyadah 產能 ↩︎ - Neste:芬蘭能源公司,是全球最大 SAF 生產商之一,主要技術為加氫處理(HEFA)。其產品已在歐洲、亞洲及中東地區多個機場供應。

來源:Neste Official – Sustainable Aviation Fuel ↩︎ - BP:英國能源公司,全球主要石油與天然氣供應商之一,近年積極投資再生燃料與 SAF 領域。

來源:BP / Air bp — Sustainable aviation fuel ↩︎ - Etihad Airways:阿布達比的國家航空公司,2019 年啟動「Greenliner Program」,持續推動 SAF 與航班結合。

來源:Etihad Greenliner Program ↩︎ - 「Greenliner Program」:Etihad Airways 與 Boeing 合作的旗艦永續計畫,利用波音 787 機隊作為平台,測試 SAF 與其他減碳技術。

來源:Boeing Newsroom – Greenliner ↩︎ - Boeing:美國波音公司,全球主要航空器製造商之一,積極參與 SAF 測試與試飛計畫。

來源:Boeing – Sustainable Aerospace ↩︎ - GE Aerospace:美國 GE 集團航空部門,提供引擎與技術,與航空公司合作進行 SAF 測試。

來源:GE Aerospace – Sustainable Aviation Fuel ↩︎ - Neste:芬蘭能源公司,是全球最大 SAF 生產商之一,主要技術為加氫處理(HEFA)。其產品已在歐洲、亞洲及中東地區多個機場供應。

來源:Neste Official – Sustainable Aviation Fuel ↩︎ - 「Eco-Flight」:Etihad Airways 在 Greenliner Program 底下推廣的示範航班名稱,用於展示 SAF 與其他減碳措施在實際航線中的應用。

來源:Etihad Eco-Flight(官方新聞:五天 42 班 EcoFlights) ↩︎ - Emirates:為阿聯其中一個旗艦航空公司,總部設在杜拜,2023 年完成中東首個 100% SAF 單引擎試飛。

來源:Emirates News – 100% SAF 單引擎示範飛行(777-300ER,2023-01-30) ↩︎ - 2023 年完成中東首個 100% SAF 單引擎試飛:Emirates 與 Boeing、GE Aerospace、Neste、Virent 合作,在波音 777-300ER 上進行,成為中東地區的技術里程碑。

來源同上。 ↩︎ - 民航總局(GACA):General Authority of Civil Aviation,沙烏地阿拉伯民航總局,負責制定與執行全國航空政策與監管框架,包括永續航空燃料(SAF)管理指引。

來源:GACA 官方網站 ↩︎ - 《願景 2030》(Saudi Vision 2030):2016 年由王儲穆罕默德・本・薩勒曼發布的國家發展願景,核心目標為經濟多元化與能源轉型,為各部會政策上位指導方針。

來源:Saudi Vision 2030 官方網站 ↩︎ - 《沙烏地綠色倡議》(Saudi Green Initiative, SGI):由王儲辦公室主導的永續與減碳行動計畫,聚焦碳封存、再生能源、造林與低碳技術,為《願景 2030》的永續支柱之一。

來源:Saudi Green Initiative 官方網站 ↩︎ - 《沙烏地航空策略》(Saudi Aviation Strategy):由民航總局(GACA)依據《願景 2030》發布的航空產業藍圖,涵蓋旅客運量、樞紐建設與減碳轉型等中長期目標。

來源: Saudi Aviation Strategy ↩︎ - 《諮詢通告 AC-156-02:創新與永續航空燃料指南》(Advisory Circular AC-156-02: Guidance Material on Innovative and Sustainable Aviation Fuels):2024 年 9 月由 GACA 發布,為中東首份官方 SAF 監理指引,定義 SAF 與 LCAF,並建立驗證與品質保證原則。

來源:GACA – AC-156-02 Guidance Announcement ↩︎ - LCAF(Low Carbon Aviation Fuel):低碳航空燃料,指碳強度低於傳統 Jet A-1 但未必完全再生的航空燃料。於 GACA 的 AC-156-02 文件中首次正式定義。

來源:同上 – AC-156-02 PDF §4.2 ↩︎ - 再生能源佔比目標(2030 年 50%):根據《願景 2030》,沙烏地計畫於 2030 年前使國內電力結構中再生能源佔比達 50%,以支撐氫能與 PtL 型 SAF 發展。

來源:Vision 2030 – Renewable Energy Initiative ↩︎ - Ras Al-Khair 工業區:位於沙烏地東部的重工與能源園區,由能源部與 Aramco 主導,為低碳燃料與氫能開發的關鍵基地。

來源:Saudi Ministry of Energy – Ras Al-Khair Industrial City ↩︎ - 新興機場專案(Riyadh Air Hub、Red Sea International Airport):Riyadh Air Hub或稱「Riyadh Mega Airport」,為首都新樞紐機場開發計畫,係《沙烏地航空策略》核心樞紐機場開發案,

由PIF主導,預期每年可服務 1.85 億旅客,並採用 100% 再生能源,作為 Riyadh Air 航空公司營運基地;Red Sea International Airport 於Red Sea Global(RSG)旗下「紅海永續旅遊開發計畫」的一部分,由 RSG 開發與營運,強調碳中和與永續旅遊交通。

來源:Riyadh Air Hub /Red Sea Global ↩︎ - 公募基金 PIF(Public Investment Fund):沙烏地主權財富基金,負責能源轉型與基礎建設投資,為多項航空與綠能專案主要資金來源。

來源:Public Investment Fund ↩︎ - Saudi Investment Recycling Company(SIRC):PIF 控股的國家級循環經濟企業,負責再生資源回收、再製與低碳燃料技術開發。

來源:SIRC 官方網站 ↩︎ - Aramco(Saudi Aramco):沙烏地阿拉伯國家石油公司,全球最大石油生產商,現正推動低碳燃料與氫能轉型。

來源:Aramco 官方網站 ↩︎ - TotalEnergies:法國跨國能源公司,為沙烏地多項低碳能源與 SAF 評估計畫的合作夥伴之一。

來源:TotalEnergies – Aramco & SIRC assess SAF unit (JDCSA) ↩︎ - 合作研究協議(JDCSA, Joint Development and Collaboration Study Agreement):Aramco、TotalEnergies 與 SIRC 於 2024 年簽署的聯合研究協議,評估以回收油脂與動物脂生產 SAF 的可行性。

來源:Aramco – JDCSA with TotalEnergies & SIRC ↩︎ - 紅海國際機場(Red Sea International Airport, RSI):隸屬紅海開發專案(Red Sea Global),於 2025 年 2 月宣布成為沙烏地首個提供 SAF 的機場,混合比例為 35% SAF/65% Jet A-1。

來源:RSG – SAF to the Kingdom ↩︎ - AviLease:PIF 旗下航空租賃公司,2023 年宣布與 SIRC 合作,探索將 SAF 採購納入長期租賃方案,屬金融與永續創新案例。

來源:AIN Online – AviLease to bundle SAF with leases ↩︎ - Riyadh Air:2023 年成立的國家航空公司,為沙烏地航空策略核心品牌,主打低碳與數位化營運。

來源:Riyadh Air 官方網站 ↩︎ - Riyadh Air 與 Aramco 諒解備忘錄(MoU):2024 年雙方簽署 MoU,探索低碳燃料(含 SAF)供應與合作模式,屬策略性前期合作。

來源:Arab News – MoU on low-carbon fuel ↩︎ - QatarEnergy(卡達能源公司):國營能源公司,負責卡達油氣、煉製與能源轉型業務。官方出版品(年報/財報)均載有 QERS 與 Ammonia-7 等專案

來源:QatarEnergy ↩︎ - QatarEnergy Renewable Solutions(QERS):QatarEnergy 全資子公司,負責投資/行銷再生能源與永續產品;與 QAFCO 共同推動 Ammonia-7(年產 120 萬噸藍氨、含 150 萬噸/年 CO₂ 捕集)。

來源:The Peninsula- QatarEnergy Renewable Solutions and QAFCO launch world’s largest Blue Ammonia facility ↩︎ - 卡達航空(Qatar Airways):成立於 1993 年、1997 年正式啟航,總部設於多哈(Doha),為中東主要國際航空樞紐之一。卡達航空在永續發展領域持續推動燃油效率、減排與永續燃料合作,為中東地區最早參與 ICAO CORSIA(國際航空碳抵換與減量計畫) 的航空公司之一。

來源:Qatar Airways– Corporate Profile ↩︎ - Shell:全球能源公司,為 Gas-to-Liquids(GTL)技術的主要開發者之一,並在卡達營運全球最大 GTL 廠 Pearl GTL。

來源:Shell Qatar — Pearl GTL ↩︎ - 倫敦蓋特威克(Gatwick, LGW)→ 多哈(Doha, DOH)商業客運示範航班(2009):2009 年 10 月,卡達航空與 Shell 合作,執行全球首班使用 50:50 混合比例 Gas-to-Liquids(GTL)合成煤油與傳統航空燃料 的商業客運航班,機型為 Airbus A340-600,航線自英國倫敦蓋特威克(LGW)飛往卡達多哈(DOH)。該次航班為全球首例 GTL 燃料應用於民航的示範性飛行,標誌中東地區低碳燃料實際應用的起點。

來源:Qatar Airways and Shell achieve world’s first commercial GTL fuel flight (Qatar Airways Press Release, 2009) ↩︎ - 杜庫姆經濟特區(Special Economic Zone at Duqm, SEZD):阿曼政府設立的經濟與工業自由區,位於印度洋出海口,為國家能源與製造業樞紐,包含煉油、氫能、港口與重工設施。

來源:SEZD – Official Site ↩︎ - 杜庫姆煉油廠(Duqm Refinery, OQ8):由阿曼國營能源公司 OQ Group 與科威特國家石油公司(Kuwait Petroleum International)合資的煉油設施,位於 SEZD 區內,具備共處理與氫化裂解條件。

來源:OQ8 – Official Site ↩︎ - 氫港杜庫姆(Hyport Duqm)專案: 位於杜庫姆經濟特區內的大型綠氫/綠氨計畫,聚焦未來 e-fuels/e-SAF 的原料端連結。

來源:Port of Duqm 官方「Going Green」專頁(列名 Hyport Duqm) ↩︎ - OQ Group:阿曼國營綜合能源與化工企業,隸屬阿曼投資局(Oman Investment Authority),負責油氣、煉化與再生能源投資,為多項氫能與 SAF 專案主導方。

來源:OQ Group – Official Site ↩︎ - Air Products:美國工業氣體與氫能公司,全球主要氫能技術與儲運設備供應商之一,為 Hyport Duqm 專案核心合作夥伴之一,與 OQ、ACWA Power 在阿曼簽署綠氫(綠氨)JDA。

來源:Air Products 官方新聞稿 ↩︎ - Port of Antwerp-Bruges:比利時港務集團,推動歐洲綠氫進口樞紐;旗下國際公司為 Port of Duqm 股東,提供投資與顧問能量,串接歐洲端供應鏈。

來源:氫能策略頁(歐洲進口樞紐定位) ↩︎ - 阿拉伯航空公司組織(AACO, Arab Air Carriers Organization):成立於 1965 年的區域航空公司協會,總部設於黎巴嫩貝魯特,協助成員國航空公司推動 CORSIA 排放報告與永續發展行動。

來源:AACO – Official Website ↩︎ - 中東機場理事會(ACI Middle East):國際機場理事會(Airports Council International, ACI)的中東分支,推動區域機場碳盤查與 Airport Carbon Accreditation(ACA)認證計畫。

來源:ACI Asia-Pacific & Middle East – Official Site ↩︎