全球氫能賽局:解析法規、補貼設計與未來挑戰

從 RED III 到產業補貼,各國如何界定氫能的市場資格與應用方向?

- 雙軌治理-全球氫能由歐盟的「強制性法規(RED III)」與美國的「高額稅收補貼(IRA)」形成兩大制度標竿,分別從需求與供給端驅動市場。

- 全球分工-中國與澳洲發揮規模製造與資源出口優勢,成為全球供給核心;日、韓則聚焦進口供應鏈與發電、運輸等終端應用開發。

- 展望未來-低碳氫目前占全球產量不足 1%,未來十年的關鍵在於「跨境貿易路徑、難減排產業應用、國際認證標準」的三大同步落實。

前言|氫能為何納入制度規範?

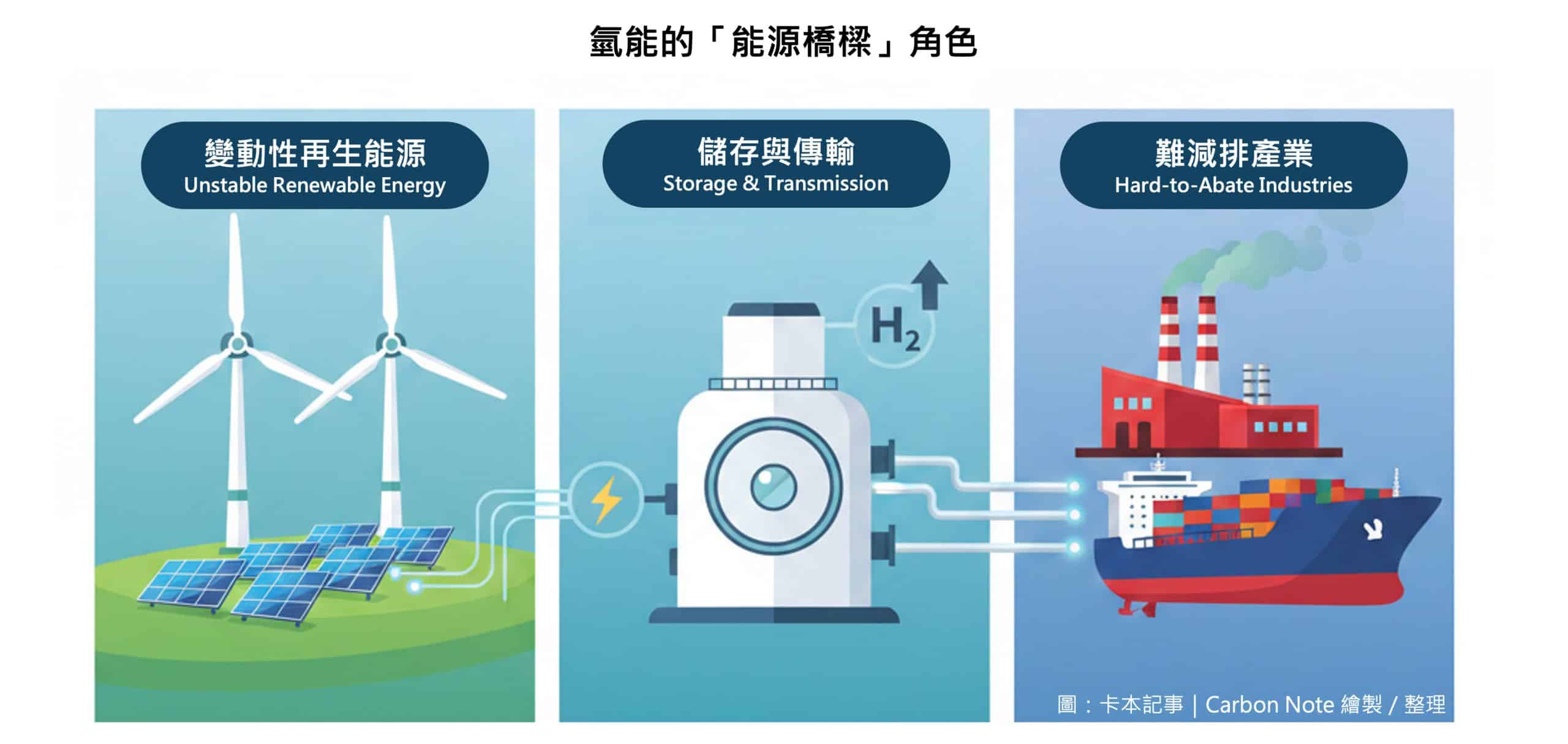

氫能在能源轉型中並非新技術,而是長期存在於工業與研究場域的能源選項。在能源轉型的浪潮中,它扮演著「能源橋樑」的關鍵角色:能將不穩定的風能與太陽能轉化為可儲存、可運輸的化學能,為重工業、遠洋航運等難減排產業提供低碳解決方案。然而,在現階段,低碳製氫的成本仍顯著高於傳統化石燃料製氫(灰氫1),加上基礎設施尚未成熟,使其大規模商業化面臨明顯門檻。

因此,相關法規的制定成為氫能走向大規模商用的決定性力量。氫氣本身並無顏色,但各國政府正透過法規賦予它不同的「身分標籤」與「商業價值」。本篇將從法規與制度的角度出發,觀察各國如何透過合規門檻、補貼設計與強制性政策工具,形塑氫能產業的發展節奏與市場結構。

圖 1-1 | 氫能的能源橋樑角色)|卡本記事整理

圖說:氫能作為能源橋樑,能有效儲存變動性電力(Unstable Renewable Energy),並透過儲運系統(Storage & Transmission)跨越地理限制,為鋼鐵、航運等難減排產業(Hard-to-Abate Industries)提供穩定的低碳能源解決方案

全球氫能法規的雙標竿:歐盟與美國

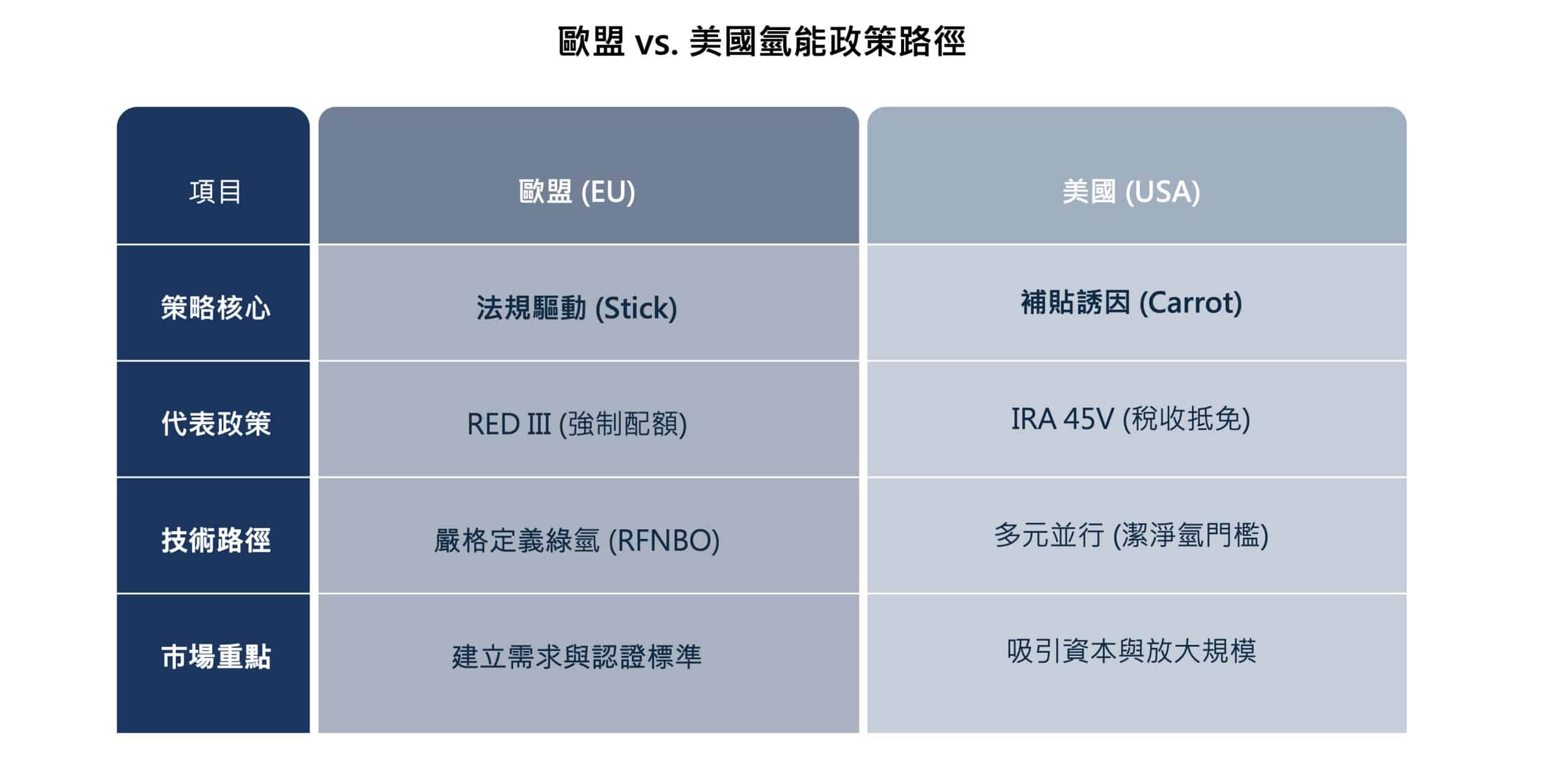

在推動氫能商業化的進程中,歐盟與美國無論在政策規模或資金投入上,皆扮演關鍵角色,並同樣將低碳氫能視為能源轉型的重要工具。然而,兩者在制度設計上選擇了截然不同的切入方式:歐盟透過嚴謹的法規與強制性需求,試圖從需求端建立透明且可預期的市場;美國則以高額補貼與市場誘因為核心,吸引全球供應鏈與資本投入。

歐盟|以法規定義為核心的制度建構

歐盟氫能政策的特色,在於其高度制度化的治理方式。透過《再生能源指令》(RED III)等一系列法規,歐盟明確規定工業與交通部門須逐步提高「非生物來源再生燃料」(RFNBO)的使用比例,將氫能及其衍生燃料正式納入強制性需求架構之中。此舉雖在短期內提高企業的合規成本,卻也為市場建立了長期且相對穩定的需求預期,並搭配嚴謹的認證制度,形成清楚的合規邊界。

除法規強制外,歐盟亦透過「歐洲氫銀行」(European Hydrogen Bank)2 與「氫谷」(Hydrogen Valleys)3 等政策工具,鼓勵在地理位置相近的區域內,整合氫能的生產、運輸與鋼鐵、化工等重工業應用,發展區域型產業聚落。從強制需求到聚落建構,歐盟試圖在氫能市場初期即建立秩序,並逐步形塑可對外輸出的制度與標準。

美國|以補貼與市場誘因引導的制度路徑

相較之下,美國並未優先建立全面性的法規框架,而是透過財政工具直接影響市場行為。其氫能政策核心為《降低通膨法案》(IRA)中的 45V 稅收抵免機制,依據製氫過程的碳排放強度提供差異化補貼,而非預先限定單一技術路徑,讓產業在誘因條件下自行尋求成本與合規之間的平衡。

此外,美國在《國家潔淨氫策略與路線圖》4 中採取多元技術並行的立場,涵蓋再生電力、天然氣搭配碳捕捉,乃至核能製氫等途徑,只要符合減碳門檻,皆可納入政策支持範圍。同時,美國投入數十億美元建構「區域氫能樞紐」(H2Hubs)5,並針對港口設施與重型加氫站等基礎建設進行直接投資。透過補貼、技術彈性與基礎設施建設的組合,美國迅速放大產業規模,吸引全球資本與技術向本土集聚。

表 2-1 | 歐盟與美國氫能政策路徑比較表|卡本記事整理

亞太供應鏈:供應與需求布局

亞太地區在氫能賽局中展現高度互補性,從供應端的規模製造,到需求端的技術應用,逐步形成完整的產業鏈雛形。

中國與澳洲|供應端的規模優勢與資源出口

儘管面臨複雜的經濟與地緣政治挑戰,中國以高度集中化的產業政策與國家動員能力,掌控了全球近 60% 的電解槽製造產能。透過「氫能示範城市群 (Hydrogen Pilot City Clusters)」6 的政策,串聯北京、上海及廣東等區域,形成跨城市氫能運輸走廊,並將商用燃料電池電動汽車(Fuel Cell Electric Vehicle, FCEV)導入長途物流與重型運輸。同時於西北部布局「中石化新疆庫車」7與「內蒙古寶豐」8等大型綠氫示範專案。中國透過國企投資與補貼,擴大工業應用規模,加速技術迭代,使其生產設備具備高度價格競爭力。

澳洲則利用廣闊土地與再生能源潛力,致力成為全球低碳能源出口國。政府啟動累計總額約 40 億澳元的「氫能啟動計畫」(Hydrogen Headstart)9,支持如「中昆士蘭氫能專案」(CQ-H2)10 等大型專案。CQ-H2 集結澳洲國營電力公司與日本岩谷產業、川崎重工等跨國企業,目標將再生能源轉化為液態綠氫,供應日本發電與工業體系。澳洲的氫能法規與策略聚焦大型專案推進、出口路線規劃及與主要進口國的雙邊合作,逐步由傳統礦產出口國轉型為低碳能源供應者。

日本與韓國|能源進口國的應用開發與轉型

相較於供應端國家,日本與韓國因國土與能源資源受限,氫能政策的重點著重於回應進口能源的結構性限制。日本是最早將氫能納入國家長期能源戰略的國家之一11,其政策核心在於確保穩定且可控的氫能供應來源,並逐步將氫導入發電、工業與運輸等應用場景。目前,日本致力於建立國際氫能供應鏈,並在發電技術上領先前茅,例如推動氫氣與氨氣的「混燒技術」12,以降低既有火力電廠的碳排放。

韓國的氫能制度則更明確地與產業政策結合。透過對燃料電池、重型運輸與相關基礎設施的投入,推動燃料電池電動汽車(FCEV)的普及與加氫基礎設施建置,帶動整體氫能市場形成。對日韓而言,氫能被視為維持汽車與重工業在全球競爭力的重要技術路徑。

圖 3-1 | 氫燃料電池重型卡車(FCEV)行駛示意圖

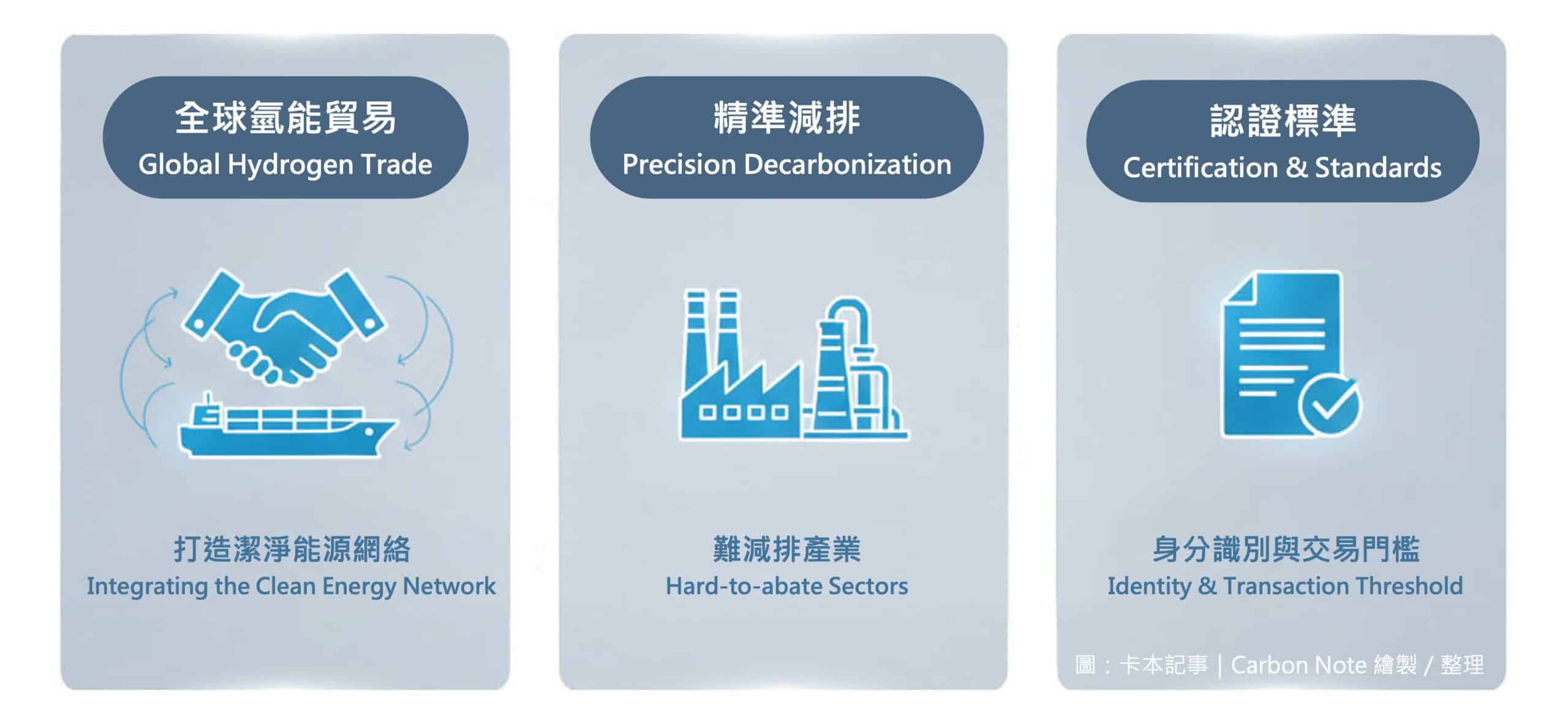

全球展望|氫能的挑戰與未來趨勢

全球氫能正由示範階段邁向商業化,但距離大規模應用仍面臨兩項關鍵挑戰:其一,綠氫成本高度受再生能源電價影響,短期內難與化石燃料競爭;其二,氫氣能量密度低且易洩漏,跨境運輸仍仰賴氨或液態氫等轉化技術。

目前市場呈現明確分工:歐盟以法規界定市場資格,美國以補貼吸引資本,中國與澳洲強化供給能力,日本與韓國聚焦進口與應用。至 2025 年底,低碳氫13 仍占全球產量不到 1%,但產量持續增長14。

未來發展將圍繞三個方向:

1) 國際氫貿易逐步成形:出口國與需求國之間的跨境供應鏈將更加清晰

2) 應用集中於鋼鐵、煉製與化肥等難減排產業。

3) 認證標準成為交易門檻:「低碳氫」定義將影響國際市場的銜接與交易規則。

圖 4-1 | 全氫能產業未來三大轉型趨勢|卡本記事整理

- 灰氫(Grey Hydrogen):目前全球最主要的氫氣來源,指透過天然氣等化石燃料,利用蒸汽甲烷重整(SMR)技術產生的氫氣。生產過程中產生的二氧化碳會直接排放至大氣中。

資料來源:IEA – Global Hydrogen Review ↩︎ - 歐洲氫銀行 (European Hydrogen Bank):由歐盟執委會主席於 2022 年宣示成立,於 2023 年啟動,旨在銜接再生氫能生產與需求端的成本缺口。旨在縮減再生氫能與化石燃料製氫之間的成本缺口。其運作機制類似「拍賣」,透過提供生產補貼(固定溢價)來降低開發商的財務風險,並加速氫能的本土生產與進口。

資料來源: European Commission – European Hydrogen Bank ↩︎ - 氫谷 (Hydrogen Valleys):歐盟支持的區域氫能生態系統項目,將氫能生產、儲運與多元終端應用(如交通、工業)整合於特定地理區域的生態系,旨在透過區域化的基礎設施共享達成規模經濟。

資料來源:Clean Hydrogen Partnership – Hydrogen Valleys ↩︎ - 《國家潔淨氫策略與路線圖》(U.S. National Clean Hydrogen Strategy and Roadmap): 美國能源部(DOE)於2023年發布,概述潔淨氫生產、運輸、儲存與使用的國家框架,明定 2030 年、2040 年與 2050 年的潔淨氫產量目標,並將重點鎖定在重工業、重型運輸與能源儲存等難減排領域。

資料來源:U.S. Department of Energy – Clean Hydrogen Strategy and Roadmap ↩︎ - 「區域氫能樞紐」(H2Hubs)(Regional Clean Hydrogen Hubs):美國能源部投資80億美元建立的7個區域氫樞紐,涵蓋生產、儲運與應用,旨在催化潔淨氫經濟、創造就業並吸引私部門投資。

資料來源:U.S. Department of Energy, Regional Clean Hydrogen Hubs ↩︎ - 氫能示範城市群 (Hydrogen Pilot City Clusters):中國自2021年起批復的五大燃料電池汽車示範城市群(涵蓋約44個城市),給予目標導向的補貼,重點在於燃料電池重卡的規模化應用與供應鏈本土化。

資料來源:中國國家能源局《關於開展燃料電池汽車示範應用的通知》(財建〔2020〕394號)/IEA – Global Hydrogen Review ↩︎ - 中石化新疆庫車綠氫項目(Sinopec Xinjiang Kuqa Green Hydrogen Pilot Project):中國石化(Sinopec)在新疆庫車建設的世界最大太陽能製綠氫示範項目,利用光伏發電年產2萬噸綠氫,已於2023年投產,用於煉油脫碳並減排約48.5萬噸CO₂/年。

資料來源:Sinopec官方公告 ↩︎ - 內蒙古寶豐綠氫項目(Inner Mongolia Baofeng Hydrogen Project):由民營企業寶豐能源投資建設,是全球單廠規模最大的「煤制烯烴(Olefin)」配合綠氫耦合的專案。該項目利用內蒙古豐富的風光資源電解水製氫,將綠氫直接補入化工生產環節,減少煤炭消耗。

資料來源:新浪財經 – 寶豐能源公告頁面 ↩︎ - 氫能啟動計畫 (Hydrogen Headstart):澳洲政府透過ARENA管理,資助大規模可再生氫項目,投入約 40 億澳元(分輪),為大型綠氫專案提供收入支持補貼,以加速商業化進程。

資料來源:ARENA – Hydrogen Headstart ↩︎ - 中昆士蘭氫能專案 (CQ-H2) (Central Queensland Hydrogen Project):澳洲指標性出口計畫,與日本岩谷產業等跨國夥伴合作,構建液態氫出口日本的貿易鏈。

資料來源:ARENA官方專案 ↩︎ - 日本是最早將氫能納入國家長期能源戰略的國家之一:日本於2017年發布全球首個《基本氫能策略》(Basic Hydrogen Strategy),奠定氫能作為國家長期能源戰略基礎,後續於2023年修訂,目標到2040年供應量達2000萬噸。

資料來源:日本經濟產業省(METI), Basic Hydrogen Strategy ↩︎ - 氫氣與氨氣的「混燒技術」(Hydrogen and Ammonia Co-firing Technology):將氫氣或氨氣與傳統燃料(如煤或天然氣)混合燃燒的技術,用於火力發電廠逐步減碳。日本目標到2030年實現20%氨混燒,長期達50%以上,以支持2050淨零排放。

資料來源:日本經濟產業省(METI)燃料氨路線圖(Road Map for Fuel Ammonia) ↩︎ - 低碳氫 (Low-Emissions Hydrogen):指生產過程碳排放顯著低於傳統灰氫的氫氣,包括綠氫(可再生電解)、藍氫(化石燃料+碳捕集)等。IEA定義為低排放氫。

資料來源:IEA – Global Hydrogen Review 2024 (Executive Summary) ↩︎ - 至2025年底,低碳氫仍占全球產量不到1%,但產量持續增長: 低排放氫(low-emissions hydrogen)2024年增長10%,預計2025年達100萬噸規模,但仍佔全球總產量不到1%。

資料來源:IEA, Global Hydrogen Review 2025 Executive Summary ↩︎